Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

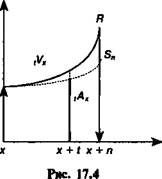

На сумму единовременного взноса наращиваются проценты за соответствующий срок. В итоге при R = 1 на счете участника в момент / находится сумма St:

где пЕх — размер премии по страхованию на дожитие (см. (17.1)).

Для момента / > О имеем Sf < tVx. Таким образом, наращенная сумма на персональном счете застрахованного меньше резерва на один и тот же момент времени, за исключением начального.

Из соотношения tVx и Stтакже следует, что

Dx xv< lx 1

Л-*г^—-$*-f--$*-r-' (17'2,)

где tpx — вероятность дожития лица в возрасте х лет до возраста X + /.

На рис. 17.4 отражена динамика указанных величин в зависимости от срока /. Чем ближе момент оценки резерва ко времени погашения обязательства, тем больше разность между суммой на счете и резервом.

Важно понять причину расхождения между полученными выше показателями. Дело в том, что резерв увеличивается не только за счет накопленных процентов (на персональном счете), но и в силу солидарной ответственности застрахованных, т. е. за счет тех участников, которые не дожили до возраста х +

367

+ и Из сказанного следует, что общий размер резерва для доживших до возраста х + / равен сумме средств на персональных счетах всех участников — доживших и не доживших до этого возраста.

|

S0 "ям |

накопления

Возраст

ПРИМЕР 17.10. Мужчина в возрасте 50 лет страхуется на дожитие до 60 лет, страховая сумма Я = 1000 денежных единиц. Пусть коммутационные функции определены для 9% и условий, учтенных в табл.12 Приложения. В этом случае сумма взноса и резерв на начало срока составит

ПРИМЕР 17.10. Мужчина в возрасте 50 лет страхуется на дожитие до 60 лет, страховая сумма Я = 1000 денежных единиц. Пусть коммутационные функции определены для 9% и условий, учтенных в табл.12 Приложения. В этом случае сумма взноса и резерв на начало срока составит

060 _____ 389,17

Ъ - 10^50 = ЮОО-^ = 1000^^-= 345,98. Спустя один год на счете окажется наращенная сумма

S, = 345,98 х 1,09 = 377,12. В то же время резерв составит

60 |

,1^ = 1000-^ = 1000

'51

389,17

1017,4

= 382.51

или по формуле (17.21)

1 ____ 'so ______ 83 640

,1^0= 377,12 х------- = 377,12 х~ = 377.12 х

82 461 |

1 ю iPso '

= 382,51.

Таким образом, прирост резерва за один год за счет солидарности застрахованных равен 382,51 - 377,12 = 5,39. Динамика средств на счете и размеров резерва показана в следующей таблице.

368

t | 0 | 5 | 10 |

s, У*> | 345.98 345.98 | 532,33 625.77 | 819,06 1000.00 |

Как видим, на индивидуальном счете к концу срока страхования средств меньше необходимых 1000 единиц. Однако следует учесть, что из 100 застрахованных в указанном возрасте согласно таблице смертности доживут до 60 лет только 82 человека, поэтому накопленные средства всех застрахованных окажутся достаточными для них.

Интересно выделить влияние факторов на размер резерва. Для этого найдем отношение размеров резерва для двух первых лет накопления для страхования на дожитие:

А |

где рх — вероятность прожить один год после возраста х лет. Аналогичным образом определим динамику резерва за / лет: |

х+п

ух+\

х+п

'х+\

lvx

X

/. |

,JC+I

*x+V

= -7(1 + 0,

Рх

Л 1

(17.22) |

Y = "7(1 + /y-

0 Ух /Рх

Из сказанного выше следует, что размеры резерва можно определять и последовательно как

(17.23)

Как следует из полученного соотношения, резерв увеличивается быстрее, чем идет наращение за счет процентов, так как tpx < 1. Причем рост процентной ставки ускоряет накопление резерва, а увеличение вероятности дожития сокращает его.

Математический резерв при страховании жизни в случае, когда это страхование оплачивается разовым взносом, формируется аналогично тому, как было показано выше для страхования на дожитие.

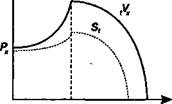

Страхование пенсии. Кратко остановимся на определении резерва для еще одного вида личного страхования — индивидуального страхования пожизненной пенсии с единовременной

369

выплатой взноса. Динамика резерва для этого случая показана на рис 17.5. Обозначения на нем имеют следующее содержание:

Рх — размер единовременного взноса, L — возраст выхода на пенсию,

h — возраст, в котором исчерпываются средства на персональном счете застрахованного, со — предельный возраст.

Резерв, накопления

х L /?о) Возраст

Рис. 17.5

Весь период от возраста х до предельного возраста можно разделить на два временных отрезка. В первом, до начала выплат пенсии, происходит накопление резерва, во втором — накопление сопровождается расходованием средств. На начало страхования (сразу после взноса премии) резерв равен актуарной стоимости страховых выплат, которая в свою очередь равна величине единовременного взноса Рх. Если принять, что размер годовой пенсии равен R и она выплачивается в начале года, то

ок*-4гж-дГЛ <17-24>

Размер резерва в первом периоде (х + t < L)

NL

Л = -7Г*. (17.25)

С увеличением возраста знаменатель уменьшается и соответственно растет резерв. Во втором периоде (х + t ъ L) динамика резерва иная. Она определяется как

370

Л - "J2* (17.26)

Л - "J2* (17.26)

Размеры резерва можно получить и последовательно. Для первого периода он определяется формулой (17.19). Во втором периоде, когда выплачиваются пенсии, получаем

,+Л = Л*Т--(1+0-Л (17.27)

В свою очередь движение средств на персональном счете (S() на каждом шаге во времени рассчитывается в первом периоде как

S,= Pxx(\+ /)', (17.28)

а во втором как

5Ж = 5, х (1 + 0-Л (17.29)

Важно отметить, что поскольку на персональном счете средств меньше, чем сумма резерва, то через некоторый отрезок времени (в возрасте h лет) они полностью исчерпываются (см. рис. 17.5).

ПРИМЕР 17.11. Исходные данные: мужчина, х = 50, L = 60, Я = = 1000 , / = 9%. Размер единовременной премии (коммутационные функции из табл. 12 Приложения):

Мет 3082,2

оЧю - Ъ - дг* = ТТЙГ1000 = 2740'2,

Динамика средств на персональном счете и резерва характеризуется следующими данными.

x + t | 50 | 55 | 60 | 65 | 00 |

2740 2740 | 4216 4579 | 6486 7919 | 4582 7120 | 1000 |

Полностью сумма на персональном счете будет исчерпана спустя 10 лет после начала выплат пенсии. Теоретическая нехватка средств на индивидуальном счете застрахованного компенсируется, как и в предыдущем примере, за счет действия принципа солидарности застрахованных.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 |