Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

t | V" | f + d | (f + djv" | pvn | cv" |

1 | 0,93250 | 50 | 46,62500 | 46,625000 | 26,11000 |

2 | 0,81087 | 50 | 40,54350 | 40,54350 | 22,70436 |

3 | 0,70511 | 48 | 32,43506 | 33,84528 | 21,15330 |

4 | 0,61314 | 45 | 28,20444 | 27.59130 | 18,39420 |

5 | 0,53316 | 42 | 22,39284 | 22,39283 | 16,52804 |

Итого | — | 170,20008 | 170,99791 | 104.8899 |

На основе табличных данных получим

°к 171 - 104,89 2,5У*

Перейдем к финансовому методу, который, повторяем, в отличие от бухгалтерского учитывает размер капитальных вложений, осуществленных для реализации проекта, и поток чистых

163

поступлений (доходов) без учета амортизационных отчислений. Поток платежей в случае, когда удельные характеристики постоянны, отражается следующим рядом:

~K,(p-c)Q-f9(p-c)Q -/...,

где К — размер инвестиций.

Современная стоимость такого потока представляет собой чистый приведенный доход (NPV) — важный показатель, с которым имеют дело в анализе производственных инвестиций (см. гл. 12). В принятых здесь обозначениях и с привязкой чистых поступлений к середине соответствующих периодов можно записать:

NPV= -* + [(р - с)0 -/]*„.. (1 + О05. По определению в барьерной точке NPV= 0. Отсюда

,0,5 |

Qk =

р-с\апЛх +1У

4

(7.14)

Первое слагаемое в скобках равно члену финансовой ренты, современная стоимость которой равна сумме инвестиций.

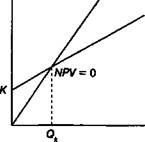

Поток чистых поступлений можно расчленить без потери в точности для последующих расчетов на два потока: поступлений (положительные величины) и расходов (отрицательные величины). Графическая иллюстрация динамики современных стоимостей указанных потоков в зависимости от объема выпуска представлена на рис. 7.14.

PV(cQ + f) |

pvk

pvk

PV(pQ)

> О

164

Рис. 7.14

ПРИМЕР 7.8. Применим оба метода анализа, бухгалтерский и финансовый, для анализа инвестиционного проекта, который характеризуется следующими данными: К = 1100, р = 50, с = 30, f = 5, d = 100, п = 10 лет. Дисконтирование осуществляется по ставке 12% годовых.

ПРИМЕР 7.8. Применим оба метода анализа, бухгалтерский и финансовый, для анализа инвестиционного проекта, который характеризуется следующими данными: К = 1100, р = 50, с = 30, f = 5, d = 100, п = 10 лет. Дисконтирование осуществляется по ставке 12% годовых.

По формуле (7.12) находим

105 50-30 |

о* = -^—^г=5'25-

В свою очередь финансовый метод дает

1 ( 1100 \

°*""й^»! а10;12х 1,12С5 +5] = 9,45.

Как видим, последний ответ существенно отличается от предыдущего.

При сравнении формул (7.12) и (7.14) становится очевидным, что расхождение в результатах оценки барьерной точки выпуска связано с тем, что

an;i(\ +0°-5

> d.

Иначе говоря, член ренты, погашающей капиталовложения, должен быть больше амортизационных отчислений. Равенство в приведенном соотношении будет наблюдаться только в случае, когда / = 0. В этом случае ап.0 = я.

При бухгалтерском подходе из поля зрения аналитика пропадает выгода от возможного иного использования ресурсов. В связи с этим введем важное в современной экономике понятие условной (вмененной) потери (opportunity costs), связанной с альтернативными издержками в результате неиспользования возможного альтернативного курса действий. Для иллюстрации приведем следующий пример. Пусть этим ресурсом для конкретности является производственное здание. У владельца имеются две альтернативы его использования:

— осуществить некоторый производственный проект, предусматривающий использование этого здания,

— продать здание (или сдать его в аренду).

Если владелец реализует проект, то он теряет вторую возможность получения дохода. Таким образом, хотя при реализа-

165

ции проекта здание не приобретается, его стоимость должна включаться в инвестиционные издержки. Здесь уместно привести следующую иллюстрацию. Компания Локхид обратилась в 1971 г. в Конгресс США по поводу убыточности производства военных самолетов TriStar L—1011. Обращение аргументировалось тем, что коммерческая привлекательность производства была определена с учетом барьерной точки выпуска в размере около 200 самолетов. Однако эта величина не учитывала ранее сделанных капиталовложений в сумме 1 млрд долл. С учетом указанных вмененных затрат барьерная точка повышается до 500 самолетов.

Математическое приложение к главе

Доказательство формулы (7.12)

Найдем барьерную точку выпуска для условия, согласно которому современная стоимость доходов равна современной стоимости затрат. При расчете современных стоимостей полагаем, что выпуск и реализация продукции равномерно распределены в пределах года. В связи с этим без заметной потери точности в расчетах отнесем эти величины к серединам соответствующих лет. В терминах финансовой математики соответствующие потоки представляют собой постоянные годовые ренты с платежами в середине периодов (см. § 6.3). Пусть PV— оператор определения современной стоимости соответствующего потока платежей. Современная стоимость потока переменных и постоянных затрат, в которые включены и амортизационные начисления, в этом случае составит:

PV(f+ d+ cQ) = (/•+ d + cQ)v05 + ... +

(1) + (/> d + cQ)v^5 = (/•+ d + cQ)an;i (1 + /)4

где апЛ — коэффициент приведения постоянной ренты, v — дисконтный множитель.

В свою очередь современная стоимость поступлений находится как

PV(pQ) = pQv0*5 + pQv15 + ... + pQv"-^ =

(2)

= />e%(i + o0'5.

166

Из равенства

(/•+ d + cQk)an;i (1 + if* = PQkan;i(\ + О0'5 следует искомая формула

* /? — с

Глава 8 РИСК И ДИВЕРСИФИКАЦИЯ

§8.1 Риск

В финансовом анализе производственных инвестиций мы неизбежно сталкиваемся с неопределенностью, неоднозначностью показателей затрат и отдачи. В связи с этим возникает проблема измерения риска и его влияния на результаты инвестиций. Поскольку вопросы, связанные с измерением риска в экономической деятельности, рассмотрены в отечественной литературе явно недостаточно, остановимся на них более подробно, чем, возможно, это необходимо для раскрытия основной темы данной работы.

Широко распространенный термин "риск", как известно, понимается неоднозначно. Его содержание определяется той конкретной задачей, где этот термин используется. Достаточно просто перечислить такие понятия как кредитный, валютный, инвестиционный, политический, технологический риски, риск ликвидности активов и т. д. Отметим, что даже самое общее определение этого понятия не оставалось неизменным во времени. Говоря о первом в экономике научном определении риска, обычно ссылаются на Ф. Найта (1921), который предложил различать риск и неопределенность. Риск имеет место тогда, когда некоторое действие может привести к нескольким взаимоисключающим исходам с известным распределением их вероятностей. Если же такое распределение неизвестно, то соответствующая ситуация рассматривается как неопределенность. Как нам представляется, здесь речь идет, скорее, не об определении риска, а лишь о наличии информации, характеризующей риск.

В экономической практике, особенно финансовой, обычно не делают различия между риском и неопределенностью. Чаще всего под риском понимают некоторую возможную потерю, вызванную наступлением случайных неблагоприятных событий. В некоторых областях экономической деятельности сложились

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 |