Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

371

Динамика резерва в рассматриваемом виде страхования различается по периодам. В первом, до начала выплаты пенсии, она описывается формулой (17.23). Что касается второго, то здесь искомая зависимость более сложная. Найдем соотношение двух последовательных показателей резерва:

V N Н-1 Yx _ nx+t+\ V ~~ П t у х ^jc+z+I | nx+t _ nx+t+\ "x+t "x+t | 1 x------- Px+t |

Таким образом, | ||

"x+t+\ |

f+l rx r x |

Nx+t x Px+t

(1 + 0.

(17.30)

Очевидно, что, если второй сомножитель в правой части равенства (17.30) меньше множителя наращения (1 +0» то резерв уменьшается с каждым шагом во времени.

ПРИМЕР17.12. Продолжим пример 17.11. Найдем величину резерва для мужчины в возрасте 61 год, применив формулу (17.30):

Чл 2693

11^50 = lo^so х Т;-------------- х 1.09 = 7919 х———ГТГГГ-х 1,09 =

и 50 ю 50 Л/gQ х р61 3082 х 0,9692

= 7781, что меньше резерва для 60 лет (см. пример 17.10).

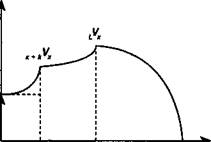

Ничего принципиально не меняется, если взнос производится не разовым платежом, а в рассрочку. Пусть предусматривается пожизненная выплата пенсий и рассрочка взносов в течение к лет. Изменение резерва во времени изображено на рис. 17.6. Общий срок действия страхового полиса в этом случае можно разбить на три периода. В первом, в возрасте от х до х + к, осуществляются взносы и происходит ускоренное накопление, во втором, от х + к и до возраста L, сумма резерва увеличивается только за счет процентов, в третьем средства расходуются на выплату пенсий, причем на остаток средств начисляются проценты. В "финальном" возрасте со после выплаты пенсии резерв равен нулю. Аналогичное можно сказать и относительно динамики средств на персональном счете, кроме момента полного исчерпания средств, который происходит в возрасте (А < ш).

372

|

Резерв

Р*

х x-i-fr L о Возраст

Рис 17.6

Ограничимся случаем, когда пенсии и взносы выплачиваются раз в году пренумерандо и не учитывается дополнительный инвестиционный доход, выплата которого предусматривается в некоторых пенсионных фондах. Запишем в общем виде формулу величины резерва в момент х + г.

где Ax¥t — современная стоимость пенсионных выплат, производимых после возраста х + /, ax^t — стоимость немедленного ограниченного страхового аннуитета пренумерандо в возрасте х + / лет, Рх — годовой размер премии, установленный в возрасте х лет.

Формула (17.31), как видим, предполагает определение будущих (ожидаемых) поступлений. Ее результат представляет собой "чистые" обязательства страховщика перед участником в возрасте х + / лет. Подобный способ получил название прямой метод определения резерва.

Определим резерв для случая, когда пенсия пожизненная, R = 1, нетто-премия равна Рх в расчете на денежную единицу пенсии, пенсия и премии выплачиваются пренумерандо. В этом случае для первого периода (/ < к) находим

/ К * n-t\dx ~ Рх х йх:Щ> <17-32)

где п = L — х — временной интервал от х до L лет, ^^ах — стоимость отложенного пожизненного страхового аннуитета пренумерандо, dx. jzji — стоимость немедленного ограниченного аннуитета.

373

Величина Рх находится на основе принципа эквивалентности обязательств страховщика и страхователя. Если R = 1, то из равенства этих обязательств следует, что 0VX= 0 и нетто-пре-мия находится как соотношение двух страховых аннуитетов — отложенного пожизненного и немедленного ограниченного, а именно:

В свою очередь

/^ = -7^4 (17.33)

йх:к]

NL . Ц-*и

Л D ' ax:k] D

х х

Подставив в (17.32) приведенные формулы для страховых аннуитетов и нетто-премии, получим для первого периода

у _ "l nl ^ *u~*U _

^x+t Nx "" ^х+к ^x+t

(17.34)

^L Л ^x+t ^х+к

&x+t \ Nx Nx+k

Для второго периода (к < t < п) находим

"l

ux+t

Наконец, для третьего периода (t > n) получим

NxH

.V^-f-. (17.36)

Приведенные выше методы расчета резерва, разумеется, не охватывают весь спектр возможных способов выплат премий и пенсий. Однако ничего принципиально не меняется, если скажем, вместо пенсий пренумерандо выплачиваются пенсии пост-нумерандо, а вместо годовых пенсий или взносов — ежемесячные, вместо пожизненных пенсий выплачиваются ограничен-

374

ные и т. д. Разумеется, в этих случаях несколько изменяется техника расчетов, общие принципы расчетов остаются без изменений.

ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА

1. Начала актуарной математики (для страхования жизни и пенсионных схем). Зеленоград, 1995.

2. Актуарные методы в негосударственном медицинском страховании. М: Дело, 1999. Гл. 3.

3. Четыркин ЕМ. Пенсионные фонды. М: АРГО, 1993.

4. Neil A. Life Contingencies. L., 1992 (6-е издание учебника для актуариев, подготовленное Институтом актуариев и Факультетом актуариев. Лондон).

ПРИЛОЖЕНИЕ

Таблицы

1. Порядковые номера дней в году

2. Множители наращения (сложные проценты)

3. Множители наращения (непрерывные проценты)

4. Дисконтные множители (сложные проценты)

5. Дисконтные множители (непрерывные проценты)

6. Коэффициенты наращения дискретных рент (сложные проценты)

7. Коэффициенты приведения дискретных рент (сложные проценты)

8. Коэффициенты наращения непрерывных рент

9. Коэффициенты приведения непрерывных рент

10. Коэффициенты рассрочки. Ежемесячные платежи прену-мерандо, полное погашение стоимости

11. Коэффициенты рассрочки. Ежемесячные платежи прену-мерандо, остаточная стоимость 10%

12. Таблица смертности и стандартных коммутационных функций (мужчины, 9%)

Таблица 1 Порядковые номера дней в году

День | ||||||||||||

меся- | я | _Ф_ | м | а | м | н | н | а | с | о | н | д |

ца | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | И | 12 |

1 | 1 | 32 | 60 | 91 | 121 | 152 | 182 | 213 | 244 | 274 | 305 | 335 |

2 | 2 | 33 | 61 | 92 | 122 | 153 | 183 | 214 | 245 | 275 | 306 | 336 |

3 | 3 | 34 | 62 | 93 | 123 | 154 | 184 | 215 | 246 | 276 | 307 | 337 |

4 | 4 | 35 | 63 | 94 | 124 | 155 | 185 | 216 | 247 | 277 | 308 | 338 |

5 | 5 | 36 | 64 | 95 | 125 | 156 | 186 | 217 | 248 | 278 | 309 | 339 |

6 | 6 | 37 | 65 | 96 | 126 | 157 | 187 | 218 | 249 | 279 | 310 | 340 |

7 | 7 | 38 | 66 | 97 | 127 | 158 | 188 | 219 | 250 | 280 | 311 | 341 |

8 | 8 | 39 | 67 | 98 | 128 | 159 | 189 | 220 | 251 | 281 | 312 | 342 |

9 | 9 | 40 | 68 | 99 | 129 | 160 | 190 | 221 | 252 | 282 | 313 | 343 |

10 | 10 | 41 | 69 | 100 | 130 | 161 | 191 | 222 | 253 | 283 | 314 | 344 |

11 | 11 | 42 | 70 | 101 | 131 | 162 | 192 | 223 | 254 | 284 | 315 | 345 |

12 | 12 | 43 | 71 | 102 | 132 | 163 | 193 | 224 | 255 | 285 | 316 | 346 |

13 | 13 | 44 | 72 | 103 | 133 | 164 | 194 | 225 | 256 | 286 | 317 | 347 |

14 | 14 | 45 | 73 | 104 | 134 | 165 | 195 | 226 | 257 | 287 | 318 | 348 |

15 | 15 | 46 | 74 | 105 | 135 | 166 | 196 | 227 | 258 | 288 | 319 | 349 |

16 | 16 | 47 | 75 | 106 | 136 | 167 | 197 | 228 | 259 | 289 | 320 | 350 |

17 | 17 | 48 | 76 | 107 | 137 | 168 | 198 | 229 | 260 | 290 | 321 | 351 |

18 | 18 | 49 | 77 | 108 | 138 | 169 | 199 | 230 | 261 | 291 | 322 | 352 |

19 | 19 | 50 | 78 | 109 | 139 | 170 | 200 | 231 | 262 | 292 | 323 | 353 |

20 | 20 | 51 | 79 | 110 | 140 | 171 | 201 | 232 | 263 | 293 | 324 | 354 |

21 | 21 | 52 | 80 | 111 | 141 | 172 | 202 | 233 | 264 | 294 | 325 | 355 |

22 | 22 | 53 | 81 | 112 | 142 | 173 | 203 | 234 | 265 | 295 | 326 | 356 |

23 | 23 | 54 | 82 | ИЗ | 143 | 174 | 204 | 235 | 266 | 296 | 327 | 357 |

24 | 24 | 55 | 83 | 114 | 144 | 175 | 205 | 236 | 267 | 297 | 328 | 358 |

25 | 25 | 56 | 84 | 115 | 145 | 176 | 206 | 237 | 268 | 298 | 329 | 359 |

26 | 26 | 57 | 85 | 116 | 146 | 177 | 207 | 238 | 269 | 299 | 330 | 360 |

27 | 27 | 58 | 86 | 117 | 147 | 178 | 208 | 239 | 270 | 300 | 331 | 361 |

28 | 28 | 59 | 87 | 118 | 148 | 179 | 209 | 240 | 271 | 301 | 332 | 362 |

29 | 29 | 88 | 119 | 149 | 180 | 210 | 241 | 272 | 302 | 333 | 363 | |

30 | 30 | 89 | 120 | 150 | 181 | 211 | 242 | 273 | 303 | 334 | 364 | |

31 | 31 | 90 | 151 | 212 | 243 | 304 | 365 |

377

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 |