Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

12.09.2000

Рис. 2.3

Иной подход предусматривается правилом торговца. Здесь возможны два варианта. Если срок ссуды не превышает год, то сумма долга с процентами остается неизменной до полного погашения. В свою очередь накапливаются частичные платежи с начисленными на них до конца срока процентами. Последний взнос должен быть равен разности этих сумм. В случае, когда срок превышает год, указанные выше расчеты делаются для го-

28

дового периода задолженности. В конце года из суммы задолженности вычитается наращенная сумма накопленных частичных платежей. Остаток погашается в следующем году. Алгоритм можно записать следующим образом:

0=5- К= Р(1 +ш)-2Л,(1 + /)/,),

(2.9)

где Q — остаток долга на конец срока или года, S — наращенная сумма долга, К— наращенная сумма платежей, Л — сумма частичного платежа, п — общий срок ссуды, t — интервал времени от момента платежа до конца срока ссуды или года.

где Q — остаток долга на конец срока или года, S — наращенная сумма долга, К— наращенная сумма платежей, Л — сумма частичного платежа, п — общий срок ссуды, t — интервал времени от момента платежа до конца срока ссуды или года.

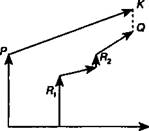

Графическое изображение такой операции при выплате двух промежуточных платежей охватывает два параллельных контура (см. рис. 2.4). Первый характеризует наращение задолженности, второй — наращение на суммы поступлений.

Заметим, что для одних и тех же данных актуарный метод и правило торговца в общем случае дают разные результаты. Остаток задолженности по первому методу немного выше, чем по второму.

Рис. 2.4

ПРИМЕР 2.7. Обязательство (1,5 млн руб.), датированное 10.08.1999 г., должно быть погашено 10.06.2000 г. Ссуда выдана под 20% годовых. В счет погашения долга 10.12.1999 г. поступило 800 тыс. руб. Остаток долга на конец срока согласно (2.9) составит

О = 1,5(1 + ^?-0,2) - 0,8(1 + Г^-0,2) = 0,87 млн руб.

В свою очередь, при применении актуарного метода получим

О = [(1,5 + -^-0,2) - 0,8](1 + -^-0,2) = 0,88 млн руб.

29

§2.3. Наращение процентов в потребительском кредите

§2.3. Наращение процентов в потребительском кредите

В потребительском кредите проценты, как правило, начисляются на всю сумму кредита и присоединяются к основному долгу уже в момент открытия кредита (flat rate of interest, add-on interest). Условие, прямо скажем, весьма жесткое для должника.

Погашение долга с процентами производится частями, обычно равными суммами на протяжении всего срока кредита. Из сказанного следует, что наращенная сумма долга равна

5= Р(\ + ш), а величина разового погасительного платежа составит

/? = "£-, (2.10)

пт

где п — срок кредита в годах, т — число платежей в году.

В связи с тем что проценты здесь начисляются на первоначальную сумму долга, а его фактическая величина систематически уменьшается во времени, действительная стоимость кредита заметно превышает договорную процентную ставку. Подробнее об этом см. гл. 9, в которой, кроме того, обсуждается проблема разбиения платежей на проценты и суммы погашения основного долга. Необходимость в таком разбиении возникает при досрочном погашении задолженности.

ПРИМЕР 2.8. Кредит для покупки товара на сумму 1млн руб. открыт на три года, процентная ставка — 15% годовых, выплаты в конце каждого месяца. Сумма долга с процентами

S = 1(1 + 3 х 0,15) = 1,45 млн руб.

Ежемесячные платежи:

1450 Я = 3'^2 = 40,278 тыс. руб.

30

§2.4. Дисконтирование

по простым процентным ставкам.

Наращение по учетной ставке

В финансовой практике часто сталкиваются с задачей, обратной наращению процентов: по заданной сумме S, которую следует уплатить через некоторое время п, необходимо определить сумму полученной ссуды Р. Такая ситуация может возникнуть, например, при разработке условий контракта. Расчет Р по S необходим и тогда, когда проценты с суммы S удерживаются вперед, т. е. непосредственно при выдаче кредита, ссуды. В этих случаях говорят, что сумма S дисконтируется или учитывается, сам процесс начисления процентов и их удержание называют учетом, а удержанные проценты — дисконтом (discount) или скидкой. Необходимость дисконтирования возникает, например, при покупке краткосрочных обязательств, оплата которых должником произойдет в будущем.

Термин "дисконтирование" употребляется и в более широком смысле — как средство определения любой стоимостной величины, относящейся к будущему, на более ранний момент времени. Такой прием часто называют приведением стоимостного показателя к некоторому, обычно начальному, моменту времени. (Приведение может быть осуществлено на любой, в том числе промежуточный, момент времени.)

Величину Р, найденную с помощью дисконтирования, называют современной стоимостью, или современной величиной (present value), будущего платежа S, а иногда — текущей, или капитализированной, стоимостью. Современная величина суммы денег является одним из важнейших понятий в количественном анализе финансовых операций. В большинстве случаев именно с помощью дисконтирования, а не наращения, удобно учитывать такой фактор, как время. Как будет показано далее, большинство аналитических методов основывается на определении современной величины платежей.

В зависимости от вида процентной ставки применяют два метода дисконтирования — математическое дисконтирование и банковский (коммерческий) учет. В первом случае применяется ставка наращения, во втором — учетная ставка.

Математическое дисконтирование. Математическое дисконтирование представляет собой решение задачи, обратной наращению первоначальной суммы ссуды. Задача в этом случае

31

формулируется так: какую первоначальную сумму ссуды надо выдать в долг, чтобы получить в конце срока сумму S, при условии, что на долг начисляются проценты по ставке /? Решив (2.1) относительно Р, находим

формулируется так: какую первоначальную сумму ссуды надо выдать в долг, чтобы получить в конце срока сумму S, при условии, что на долг начисляются проценты по ставке /? Решив (2.1) относительно Р, находим

'-ТТы- (2">

Напомним, что п = t/K — срок ссуды в годах.

Установленная таким путем величина Р является современной величиной суммы S, которая будет выплачена спустя п лет. Дробь 1/(1 + ni) называют дисконтным, или дисконтирующим, множителем. Этот множитель показывает, какую долю составляет первоначальная величина долга в окончательной его сумме.

ПРИМЕР 2.9. Через 180 дней после подписания договора должник уплатит 310 тыс. руб. Кредит выдан под 16% годовых. Какова первоначальная сумма долга при условии, что временная база равна 365 дням? Согласно (2.11) находим

р =------ 310000----- = 287328,59 руб.

Разность S — Р можно рассматривать не только как проценты, начисленные на Р, но и как дисконт с суммы S.

Банковский учет (учет векселей). Суть операции заключается в следующем. Банк или другое финансовое учреждение до наступления срока платежа (date of maturity) по векселю или иному платежному обязательству приобретает его у владельца по цене, которая меньше суммы, указанной на векселе, т. е. покупает (учитывает) его с дисконтом. Получив при наступлении срока векселя деньги, банк реализует процентный доход в виде дисконта. В свою очередь владелец векселя с помощью его учета имеет возможность получить деньги хотя и не в полном объеме, однако ранее указанного на нем срока.

При учете векселя применяется банковский, или коммерческий, учет. Согласно этому методу проценты за пользование ссудой в виде дисконта начисляются на сумму, подлежащую уплате в конце срока (maturity value). При этом применяется учетная ставка d.

32

Размер дисконта, или суммы учета, очевидно равен Snd; если d — годовая учетная ставка, то п измеряется в годах. Таким образом,

Размер дисконта, или суммы учета, очевидно равен Snd; если d — годовая учетная ставка, то п измеряется в годах. Таким образом,

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 |